Assurance & Innovation : 2023, une année en buzzwords !

Rédigé par admin_eficiens

le 27 mai 2024 - 8 minutes

Une nouvelle année vient de se terminer dans la sphère assurance. Côté innovation, il s’est une nouvelle fois passé beaucoup de choses. L’émergence de l’IA générative et les secousses dans l’écosystème insurtech ont, notamment, donné lieu à de chaudes discussions.

Le moment paraît donc propice pour effectuer un bilan afin de se projeter vers un millésime 2024 qui s’annonce aussi trépidant. Mais avant d’entrer dans le détail, nous avons sollicité vos avis sur les sujets vous ayant le plus marqué.

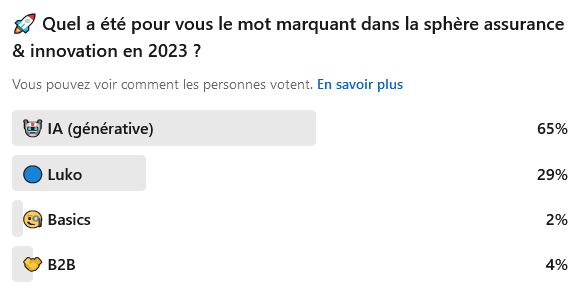

Deux « buzzwords » raflent la quasi-intégralité des suffrages. Nous allons toutefois essayer de vous convaincre que les deux autres méritent au moins tout autant votre attention.

Buzzword n°1 : l’IA générative, un phénomène dans l’assurance et au-delà !

Il y aura sans doute un avant et un après ChatGPT. Comme lors de l’arrivée d’Internet, la démocratisation de l’IA générative ouvre au monde un nouvel univers de possibles. Le secteur de l’assurance se montre loin d’être insensible au phénomène. Au contraire, il embrasse même une attitude particulièrement proactive vis-à-vis de celui-ci.

Ce volontarisme s’est exprimé de différentes manières au cours de l’année écoulée. Tout d’abord, par l’enthousiasme perçu lors de nos nombreuses discussions avec les acteurs de l’écosystème, dans toute sa diversité (assureurs, startuppeurs, investisseurs, consultants, courtiers, etc.). A travers aussi la place grandissante prise par le sujet lors des événements professionnels, de tables rondes dédiées ou d’échanges plus informels.

Évidemment, via les multiples initiatives déjà menées. Que ce soit par des insurtechs, bien sûr, mais aussi des grands groupes ou des acteurs spécialistes, de la protection juridique ou du courtage, par exemple. Et enfin, par les chiffres de notre audience. Notre compte-rendu du Club Digital & Assurance de l’ACSEL consacré à la thématique et notre long format ramené du Salon INNN figurent ainsi parmi nos contenus, de très loin, les plus populaires de l’année.

Cette effervescence constatée devrait logiquement se prolonger au cours des mois à venir, car le phénomène IA générative concerne potentiellement tous les maillons de la chaîne de valeur assurantielle. Et s’il est essentiel de rappeler que nous ne sommes qu’au début du phénomène, et qu’il faudra encore attendre avant de voir la technologie impacter significativement le business, l’attentisme n’est pas une option pour les assureurs.

Les enjeux sont partout. Autour de l’acculturation, de la formation, de l’accompagnement des équipes face à un changement s’annonçant profond, radical et certainement inéluctable. L’IA est aussi un nouveau risque, avec tout ce que cela implique. 2024 devrait ainsi venir confirmer un sentiment : la révolution ne fait que commencer !

Buzzword n°2 : Luko, des leçons à retenir

Une secousse, voire même une déflagration. C’est un peu l’effet de l’affaire Luko au sein du microcosme de l’assurance. La chute de l’une des pépites emblématiques de l’insurtech, dans des circonstances que l’on a détaillées chapitre après chapitre, a en effet engendré un débat où la nuance n’a que trop rarement occupé le premier rang.

Au bout du compte, que retenir de ce premier gros crash dans l’écosystème tricolore ? Premièrement, qu’il était attendu. La casse est inhérente à l’innovation, de manière générale. La grande majorité des startups finissent par disparaître, d’une manière ou d’une autre, pour une raison ou une autre. Alors que la sphère insurtech, encore jeune, atteint un premier stade de maturité, il est tout à fait logique de voir des aventures prendre fin. Luko est le premier gros nom à tomber, et ne sera vraisemblablement pas le dernier.

Deuxièmement, que l’innovation est loin d’être un long fleuve tranquille. Et qu’innover, c’est avant tout prendre des paris, soumis à bien des aléas. Les dirigeants de Luko avaient opté pour une stratégie particulièrement agressive à tous les niveaux, de l’acquisition au M&A. En 2022, le retournement de marché qui a enterré leurs espoirs de Série C, a de facto condamné leur projet.

Des erreurs ont été commises, c’est évident, par toutes les parties prenantes dans l’affaire. Mais faut-il pour autant tout brûler comme se plaisent à le faire certains détracteurs de la première heure, notamment ? Il semblerait plus judicieux d’envisager la chute de Luko sous l’angle des leçons qu’elle peut nous apporter.

Car conclure de cette affaire l’échec de l’insurtech en général semble être une interprétation biaisée et fort approximative. Alors oui, certes, les promesses d’une disruption du secteur par des néo-assureurs aux dents longues ont fait leur temps. Les grands groupes historiques, qui disposent d’un savoir-faire métier essentiel, ne sont pas prêts de disparaître. Mais la digitalisation de l’assurance demeure en revanche en marche, et il n’y aura pas de retour en arrière.

Le B2C digital n’a d’ailleurs pas dit son dernier mot. Des acteurs adoptant une approche plus prudente et diversifiée sont en train de le prouver. Et que dire alors d’Allianz qui s’apprête à faire main basse sur… les restes de Luko pour donner un coup de boost au renouveau de sa ligne directe ?

Raphaël Vullierme et Benoît Bourdel avaient finalement identifié une opportunité bien réelle. Et si le projet n’a pu aller au bout, avoir bâti une marque forte, soutenue par une expérience digitale saluée, sont de vraies réussites. Luko a finalement semé des graines qui seront peut-être, plus tard, appréciées à leur juste valeur.

Buzzword n°3 : Basics, retour aux fondamentaux dans l’investissement comme dans l’innovation

Face à un contexte économique et géopolitique tendu, aux conséquences du changement climatique ou à l’émergence de nouveaux risques, le marché a commencé à se tendre. La tendance, identifiée fin 2022, s’est confirmée en 2023. Et les conséquences ont été loin d’être neutres dans l’insurtech.

En effet, après deux ans marqués par une euphorie générale dans la tech, des méga-deals et des naissances de licornes en cohorte, le retour sur terre a été brutal. Face à une inquiétude générale et un argent devenu rare, les startups ont tranché dans le vif. Les vagues de licenciements et le recours aux bridges ont ainsi émaillé le début de l’année.

Pourtant, à l’analyse, il conviendrait plutôt d’évoquer un retour à la normale plutôt qu’un retournement au caractère plus négatif. A bien y regarder, la courbe des investissements – avec un deal à 7 millions d’euros en moyenne en France – rattrape le niveau pré-Covid de 2020. Ce sont les deux millésimes de 2021 et 2022 qui font figure d’anomalie. Avec des valorisations décorrélées de toute réalité engendrant forcément de la casse aujourd’hui.

Mais cette normalisation se veut aussi salutaire. D’un côté, elle pousse les insurtechs à se questionner sur leur véritable valeur ajoutée, et à affiner en conséquence leur proposition de valeur. D’un autre, elle les force à montrer patte blanche sur les fondamentaux techniques, au service d’une recherche de rentabilité. Et le message semble avoir été entendu, avec notamment le retour d’experts issus du sérail à des postes clés dans les startups.

On perçoit clairement un passage de cap dans l’écosystème, côté investisseurs, insurtechs mais aussi grands groupes. La voie semble ouverte pour voir exploser, en 2024, une insurtech 2.0 plus mature, vouée à mieux s’insérer dans un écosystème davantage ouvert et vertueux.

Buzzword n°4 : B2B, les enablers ont la cote

Voici une conséquence directe du point n°3. On le ressent depuis maintenant un moment, le regard sur l’insurtech a évolué. Le phénomène est aujourd’hui de moins en moins envisagé comme un bloc monolithique qu’il n’est pas. Investisseurs et corporates apportent plus de finesse et de segmentation dans une analyse qui profite notamment aux startups positionnées sur le créneau B2B.

On parle ici de ces enablers capables de sublimer la data et des maillons précis de la chaîne de valeur. Grâce à leur savoir-faire, ils proposent des solutions éprouvées pour optimiser la souscription (comme Continuity), la tarification (Akur8), le contrôle de la fraude (Shift Technology, Finovox, Eyst Technology), l’orchestration et la vie des contrats (Zelros, FASST, Korint, OIB Solutions) ou la gestion de sinistres (Tractable, WeProov, Bdeo, Weather Claim Control). En résumé, ils libèrent le pouvoir de la technologie pour fluidifier les opérations du quotidien.

Ces startups ont de plus en plus la cote, car elles viennent répondre à des besoins dorénavant exprimés. En effet, et c’est assez nouveau dans l’écosystème, les assureurs mettent l’efficacité opérationnelle au cœur de leur discours, et le clament haut et fort.

La rigueur des temps, les événements climatiques qui torpillent leurs ratios et l’émergence de nouveaux risques sur lesquels ils n’ont de fait aucun recul (cyber, véhicule électrique, etc.) leur imposent une stratégie d’optimisation des coûts. Celle-ci ne sera possible sans maîtrise de la data et de la technologie. Dans ce contexte, les rapprochements avec des insurtechs spécialistes deviennent logiques et naturels.

En 2023, les insurtechs B2B ont capté plus de 40% des investissements – une hausse notable par rapport aux années précédentes. Par ailleurs, les deals en seed ont majoritairement ciblé cette typologie d’acteurs. Une tendance de fond qui semble donc s’ancrer, donc, et pourrait trouver une belle confirmation en 2024.